小编:编辑| Lujiazui商品论坛本文根据传统的“ S-Curve”需求对钢铁需求的需求进行了创新的改进,并将其包括在全球社会中。

编辑| Lujiazui商品论坛

本文基于传统的需求需求需求“ S-Curve”模型进行了创新的改进,其中包括多维因素,例如全球社会经济动态,地缘政治风险,气候变化和技术发展,以及使全球,全球,全球和全球和琐事的发展。预计铁钢的全球和中期和长期需求的铁平衡原理。为了应对急需低碳发展的需求,本文还估计了全球对铁DRI直接减少的需求。这些全面的预测为各国制定钢铁资源的战略计划提供了重要的参考。这项研究采用了该方法和多维分析框架的全面,该框架为基于对经济和环境因素的考虑,提供了一个更详细,更强大的支持系统,以理解未来的钢铁行业趋势。

介绍

irON是世界上使用最广泛的金属材料,也是各个领域中的基本结构材料,例如建筑,车辆,造船,机械,家用电器和能源。预测铁需求的复杂性来自衍生品和不同工业化阶段的显着差异。当前,许多研究方法主要使用,包括计量经济学方法,消费方法(IU),工业重量(SWIP)重量和每个铁的积累模型。基于双向的理论,中国学者建立了一条曲线,要求矿产资源消耗,揭示了工业化过程中矿产资源消耗与社会和经济发展之间的关系。

这项研究回顾了世界钢铁协会和各种钢铁协会的原油和钢铁产品的制造和消费,并评估了Vario的经济和钢铁的历史美国国家。研究发现,在工业化,工业政策取向和经济发展模型中,这些国家存在显着差异。值得注意的是,在考虑了钢铁产量的增加之后,研究发现,与传统曲线形状相对应的国家或经济发展。由于差异,工业化政策和发展模型的差异,大多数国家 /地区的人均钢铁消耗在大多数国家 /地区都显示出与经济发展相比的各种轨迹。

作者优化并改善了传统的预测S-Curve需求的方法,结合了多维因素,例如经济和中国经济变化,人口变化,地缘政治风险,气候变化和技术发展,这为中国和全球市场提供了2050年。

此外,钢铁行业基于金属铁原材料,主要是ST鳗鱼和钢。尽管用钢铁爆炸式烤箱旋转器(BF-BOF)作为当前主要原料的主要原材料,但电动弧炉(EAF)技术和氢金属技术由于它们在减少排放方面的优势而引起了很多关注。为了响应低碳释放要求,预计钢铁中含有金属的金属材料的成分有望发生重大变化。

随着钢的积累模型,估计到2050年,世界上的废钢资源的可用性估计。根据钢和金属元素平衡的原则,世界和中国的中等和长期铁铁需要用于预测的中期和长期钢铁搜索。此外,为了应对低碳发展的迫切需求,全球直接铁还原(DRI)的估计值。

预言的结果如下:

。其中,使铁象铁的直接减少为9.6亿吨铁DRI消耗量为5.1亿吨,铁消耗的消耗为14.2亿吨,金属铁分别占33%,18%和49%。 2050年的平均年增长率为-1.2%, +5.0%和 +3.1%。据估计,到2050年,中国的原油需求量高达8.4亿吨,其产量高达8.7亿吨。

。据估计,到2050年,全球和中国的钢铁源分别高达14.3亿吨和4.6亿吨。

。

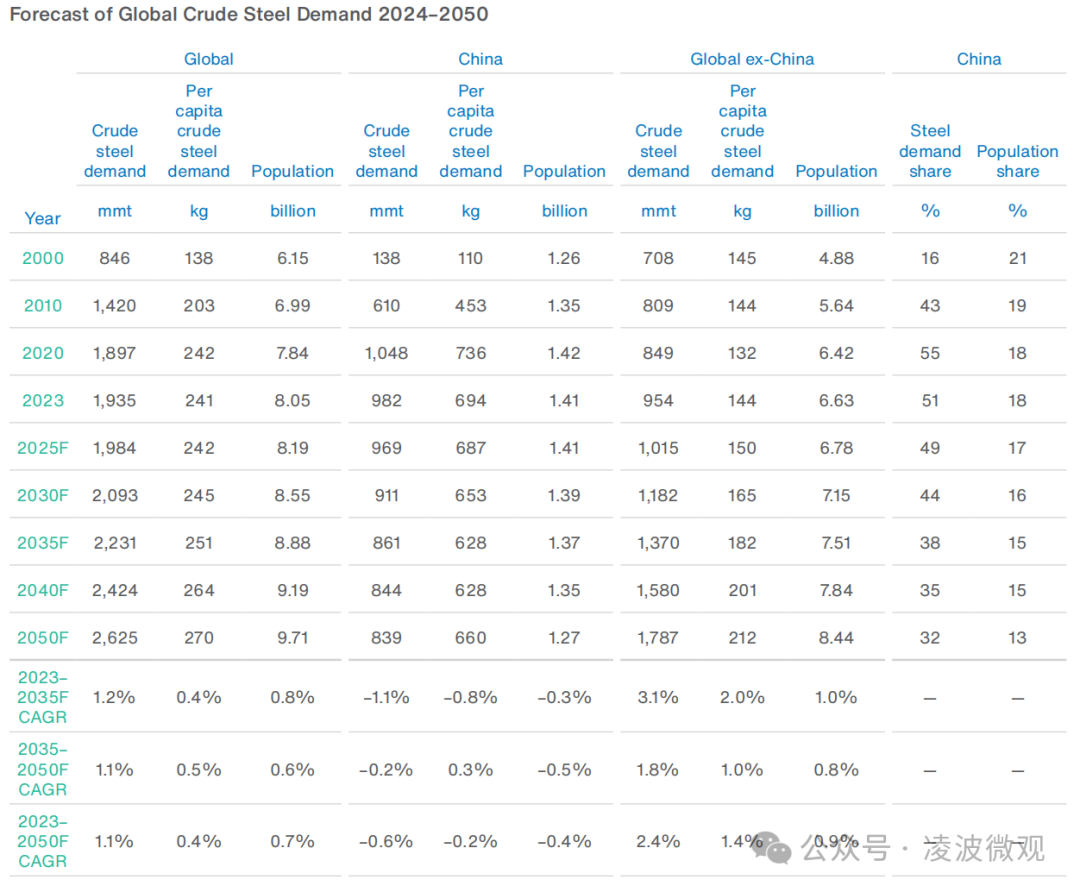

表1 2024年至2050年全球原油需求预测

表1注:前三支支柱代表了全球对原油的需求,除中国以外,在中国的人均原油需求和人口;最后一个支柱是原油需求和中国人口的全球部分。

图1 2024年至2050年的全球原油需求预测

这些全面的预测为国家铁矿石资源战略,工业发展和工业发展提供了重要参考。1。中国的恶魔钢恶魔

1.1检查中国的铁供需

自从中华人民共和国建立以来,我国家的经济发展已经通过四个阶段(见图2和表2):

图2中国GDP的增长率

表2中国经济发展的四个阶段

•1949年〜1978年:生长低时期。在建立新中国时,重工业已被优先考虑,基础设施的投资迅速增长。到1978年,原油的消费从零增加到超过4000万吨。

•1978年〜2001:快速增长时期。改革和开放后,光线产业领导了发展,在1980年代中期,重工业恢复了。到1996年,中国的原油生产超过1亿吨,这成为世界上最大的铁制造商。

•2001年至2012年:快速增长时期。加入世界贸易组织后,中国成为世界,原油消耗量从1.7亿吨到6.8亿吨,并于2005年成为净出口国。

•2012年〜2020:稳定增长的时期。经济增长开始放缓,高等法院的比例也增加了。在2020年,钢制原油的消费达到了10.48亿吨的峰值,然后开始下降。当年的人均原油消耗量为736公斤。

•2020年之后:高级平台期。中国进入高质量发展的阶段,钢铁需求在高水平上发生变化(见图3)。

图31949〜2023中国对原油的明亮消费

1.2预测中国钢铁需求

2050年对中国人口的机构的各种预测差异很大,这直接影响了钢铁需求的预测。联合国(联合国)提供了13.17亿美元的最乐观预测,而对中国国家发展研究中心等机构的预测Sheng Xiongyuan和Liang Jianzhang集中在12亿左右。在对钢铁需求进行预测时,本文使用预测联合国和李安宗值的平均数量作为B场景标准的假设,并将最佳的悲观情况和场景设置为比较和分析。

目前,中国面临着一波新的挑战,由于烟道化,气候变化压力,人口结构变化和技术发展以及城市化带来的新机会。专家认为,中国有能力避免陷入位税收入,包括提高研发支出和生产力,领先的工业自动化职位,足够的劳动力供应和持续的城市化。通过各种改革措施,人口结构变化和不断扩大的消费的潜力,中国可以为规模经济带来的发展带来机会。将来,中国正在泰德(TED)旨在发展全球竞争,包括车辆,电力设备,电信和电子产品,同时在绿色经济等新兴行业中提供了完整的优势。通常,中国正朝着价值链的高端发展,世界制造业增加价值的比例不断增加,成为导致工业革命新循环的重要力量。

中国经济增长预测是根据中国社会科学院的张小节计算得出的,这是2023年的分析预测。

基准方案:在第14届五年计划中,中国的GDP每年增长超过5%,到2035年,人均GDP将达到24,300美元,相当于中国建造的24,200美元。

悲观的情况:考虑到加速人口衰老和中级经济增长的束缚。第14五年计划中的潜在增长率将D每年从基线情景中恢复1%。到2035年,中国的大国GDP将达到22,800美元,比基线场景低1,500美元,该场景低于所开发的国家水平。

乐观的预测:中国可以有效地防止中国与美国之间加速的人口老化和技术变性,并实现供应方面的结构,例如降低税收,改善总生产率因素,改善人力资本并增加劳动力参与。在接下来的30年中,中国的经济增长率将以每年约1%的速度提高。到2035年,中国的人均GDP将达到26,300美元,超过了中间建造的国家水平。

尽管未来中国经济增长的潜在增长率将逐渐减慢,但长期以来将保持3%以上(见表3)。

预测基准方案下的潜在中国经济增长率

翻译评论对表:第一列是一年,第二个支柱是经济增长的潜在速度,第三列是人均GDPADUE在S形需求曲线中发布2010年的研究,几乎所有研究都遵守了这一原则,使用日本或美国作为该国未来中国未来铁的比较。但是,根据下一节的研究,我们发现,在考虑诸如钢铁行业的技术发展和钢铁收集速率提高的因素时,在工业化,工业政策和国家经济发展的阶段存在显着差异。人均钢铁产品的消耗显示出各种进化路径,并且与经济发展的S形模型一致的钢制国家产品的消费量很小。

已经完成工业化的西方国家,例如美国,单位埃德·王国和法国在后工业时期大大增加了三级行业,导致制造业份额减少,人均钢铁产品消费量大大减少。相比之下,继续关注制造出口的德国,意大利和奥地利等国家显示,每个Percapita的钢铁产品消费趋势和上升趋势。在日本快速工业化地区,钢铁产品的人均消费量超过了西方国家。但是,随后间接出口需求的下降导致大大减少。

钢铁需求在不同国家的发展显示了以下特征:由于工业化的各个阶段和过程,不同国家的人均钢铁产品消费峰值存在显着差异。认真形成制造业的国家经历了暂时的起义,随后的消费铁产品继续增加。经济结构将决定达到高潮后的下降水平;通常,不同国家的钢铁消耗在到达Rurok后的8至9年内继续减少。在第二个高峰期,钢产品消耗通常反弹超过40%。

对中国和德国发展道路的比较回顾表明,中国未来的钢铁需求模型可能会在一定程度上意识到或接近德国的经验。该判断是基于两国之间的许多结构相似性:同一国家遵守制造业作为后工业化阶段的主要组成部分,对经济出口模式的重要性,在市场上具有重要优势,实施支持的行业政策,并在现代技术领域的领先地位。这些相似之处表明,在人均钢骗局之后,中国可以保持较高的水平在没有简单的可持续性下降的情况下到达RUROK的苏门特。

中国的独特地位,其特征是巨大的市场规模和连锁连锁店的强大整合,表明中国在许多工业领域的领导作用得到了加强。在脱脂化的背景下,中国的规模优势可能是新的增长驱动力。此外,对供应链安全性,绿色开发和能源变化的持续投资可以维持高水平的钢铁消耗。这些因素表明,中国的铁需求可以遵循德国和意大利的类似模式,人均钢铁消耗在中期和长期内相对稳定。

基于对经济发展的长期预测,人口预测和先前的分析,估计为2050年钢铁需求。在该基准测试的情况下,该模型预测,从2025年开始,每种原油消费量每年的减少为1.0%,稳定2035,然后体验略微的rebouND 2040年。年增长率为0.5%。 inaasahan na an an na na na na na na na na n unti unti unti -untting bababa,na umaabot sa 40 milyong tonelada sa pamamagitan ng 2030,35 milyong tonelada sa pamamagitan ng 2035,在30 milyong tonelada pagkatapos nag nag nag nag nag 2040。在950 Milyong Tonelada SA 2030,在2035年900吨的Milyong Tonelada SA 2030,860 Milyong Tonelada的Magig 910,在2035年,8.4亿吨和8.7亿吨。

各种假设用于乐观和悲观情景。乐观的情况符合联合国人口预测,即到2035年,人均原油消耗量将以0.6%的速度降低。相反,Pesimistic情景使用Liang Jianzhang的消耗量,到2035年每年1.4%的消耗量(见表4和图4和图4)。这些数据为中国铁工业提供了全面的前景,这反映了经济发展,人口张的关系ES和工业趋势在接下来的几十年中。

表4表4桌子的原油需求和从2024年到2050年的产出预测(OR =乐观)B =基准; p =比斯)

表注:三个主列是原油钢(百万吨),粗钢输出(百万公吨)和人均原油需求(kg)所需的

图4根据2024年至2050年,钢中国钢中国钢中国的粗原油需求(a)和原油总需求(b)。这两个数字均显示出三种情况:乐观,悲观和基准方案

2。预测全球原油需求

2.1全球钢供应和需求审查

历史数据表明,全球原油和消费经历了四个不同的阶段:缓慢的增长(1900-1945),稳定增长(1945-1970),缓慢的增长(1970-2000)和快速增长(自2000年以来),如图5所示。

图5全球原油生产/消费

应该特别使用Crud的输出来指导它E钢作为钢需求的替代指标,并不能证明由于技术限制和低收益材料,早期钢铁行业的影响。从1950年代到1990年代,全球钢收益率平均每年增长近0.5%。考虑到此案的Kadin,据估计,1970年至2000年全球钢铁需求的平均年增长率约为1.2%。它强调,在解释钢铁和消费的历史趋势时,应完全考虑技术发展的影响。

2.2预测全球钢铁需求

在传统的预测钢需求的方式中,决定资源消耗的主要因素是人口变化,经济增长和改善生活水平的意图。在过去的70年中,国际关系经历了和平,合作与团结的三个阶段,并逐渐缓解。加上促进信息和通信技术的伟大LY降低了与水平国际劳工分裂和行业界限的垮台有关的交易成本,从而促进了全球化。

但是,世界目前正在经历 - 大趋势的深度变化,这些变化改变了全球经济,社会和工业(见图6)。图片6全球趋势

首先,地缘政治风险的上升和脱脂化的趋势增加了人们对供应链安全的关注,从而导致链链维修,生产能力的退化以及加强的供应壁垒。此外,对基本材料的贸易限制和国家的战略储量增加导致对新生产能力的投资需求增加并增加了商品需求。

同时,气候变化为绿色能源领域的钢铁行业带来了挑战和机遇,因为使用低碳,水力发电和太阳能等新的EN Resourcesergia的需求超过了Tripit元素能源。此外,低碳技术的发展高度取决于钢的支撑。

技术进步在钢质需求中的影响各不相同;尽管轻型自动化设计减少了对钢的需求,但高强度钢却扩大了其应用的范围。通常,技术进步对钢质需求的影响被认为是积极的。

在不道德的变化的后面,重新调节了全球供应链,重新建设工业安全库存,对能源转移和武器的投资预计将带来对包括钢铁在内的全球商品的需求,钢铁的增长速度超过了潜在的增长率。

全球原油需求是利用联合国提供的人口预测。关于中国的需求,本节的基准结论是“通过中国钢铁需求的预测,到2040年,每种钢铁的消费量都会以速度增加2.0%。 2040年后,人均原油消耗的增长率预计将下降0.5%。该原油消耗在2050年将为17.9亿吨,平均年增长率为2.1%(表1)。

2.3金属铁原材料的全球需求预测

钢铁行业的特征是碳的高浮雕,从钢采矿到钢的碳含量很大。本节将探讨预期在钢,废钢和DRI的需求和结构中发生的关键变化,以实现碳排放的目标。到2050年,全球钢铁产量预计将达到26.3亿吨,与全球钢铁需求为23.4亿吨,消费消费量为14.2亿吨,DRI的需求为5.1亿吨。

提供与废钢冶炼相关的低二氧化碳泄漏,但预计金属铁原材料的首选来源将受到SUP的影响其他含钢的资源。钢钢的总需求可以基于粗钢输出和钢铁钢铁的估计。在未来的碳释放工作的后面,铁需求的结构预计会发生重大变化,预计DRI的需求将在当前水平上迅速增长。由于缺乏高质量的钢,DRI供应可能受到限制,从而导致DRI的供应差距很大。

2023年,全球原油产量达到18.9亿吨,其中猪肉为13.1亿吨,DRI为1.42亿吨,这意味着铁钢的消费量为6.32亿吨。铁铁的成本为63%的钢元素,DRI占7%,废钢占30%。在2000年,钢制猪肉的比例增加了2%,DRI增加了2%,废钢减少了4%(请参阅Larawan 7)。

图7从1970年到2023年,全球金属铁原材料组成的变化

在中国,产品2023年,粗钢的原料将为101.9亿吨,铁钢的生产将为8.71亿吨,预计钢铁消费量将为2.5亿吨。铁铁的成本为78%的金属铁材料和废钢占22%。与2000年相比,钢猪肉增加了17%,废钢减少了17%。钢猪肉为78%,废钢占22%。与2000年相比,钢猪肉上升了17%,而钢铁钢下降了17%。

在全球范围内,在中国的排除,原油的产量高达8.69亿吨,钢猪肉的产量高达4.38亿吨,DRI的产量高达1.36亿吨,预计铁钢的消费量有3.82亿吨。在这种情况下,铁铁的成本为46%的金属铁,DRI占14%,废钢占40%。与2000年相比,钢猪肉下降了10%,DRI上升了9%,废钢升至1%。

从2000年到2023年,原油的全球平均年增长率,PIG铁,DRI和废料钢分别为3.5%,3.6%,5.1%和3.6%。中国占全球原油增长的86%,占钢铁生长的101%,占铁的增长的76%,而所有DRI的增长都来自国外的供应。

2.4报废钢供应和需求的预测

废钢目前是世界上最回收的商品,也是改变的重要资源。废钢的合理回收不仅可以减少能源和原材料消耗量,使铁业务增加污染物对环境的释放,而且还为发展整个行业和国家的绿色过程做出了积极的贡献。

与使用钢铁公司的使用相比,钢铁公司可以为每吨使用的废钢节省1.6吨钢铁,将可口可乐的消耗量减少0.35吨,将二氧化碳泄漏减少1.6吨,并减少3吨的固体发行。改善铁钢的使用与能量和还原的守恒一致放电,与循环经济和低碳的发展一致。

作为减少二氧化碳泄漏的第一步,钢生产商可能会充分利用现有磨坊制造的废钢,并采用将钢拱作为碎屑作为主要的原始NA材料的过程,目前所有生产方法中的二氧化碳释放最低。

废钢资源的数量决定了可以回收的钢废料的量,这主要取决于自生产钢,加工钢废料,去除的废钢和进口钢废料。该卷受国家原油生产,生产收获,钢储存和铁回收率等多种因素的影响。由于钢铁废料的零散来源和缺乏准确的统计方法,转化系数方法通常用于预测自我生产和加工钢废料,并且去除的钢钢的预测通常用于预测“铁老化”算法和“旋转技术”。纸质使用铁转换算法来预测全球和中国钢废料的来源。

铁的积累是指在一个国家或地区使用的所有铁产品的总重量。铁转化算法的核心是确定系数的适当转化,转化系数取决于当前钢铁产品的“年龄”分布。在社会钢的积累中,如果大多数服务钢产品相对“年轻”,则转化系数较低。相反,如果其中大多数是“老式的,则系数更高。

有两种基本方法来计算铁的积累:第一个过程是在钢铁和CORS中进行现场调查将它们归于金属铁的重量;第二个程序是在一定时间段内计算输出(例如一年)并累积这些数据。第一个程序需要大量的劳动力和成本,并面临将结果转换为同等金属材料的挑战,这是自1983年对科学技术机构调查以来在日本进行的。第二种方法起源于美国,尤其是1957年的巴特尔纪念研究所,目前由美国,韩国和日本用于估计钢铁股。

计算国家钢铁股的挑战是确定Bak Products的间接贸易。对于全球铁的积累,只需要考虑钢和总消耗铁。本文使用两个主要公式来计算铁的积累。一级方程式集中于全球铁的积累,而方程式赛车2的重点是国家铁的积累。测量两个方程式中的所有变量数百万吨(MT/年)的单位。该框架提供了一种全面的方法来监测铁的积累变化,同时考虑了各种形式的钢流流向材料周期。

增加全球钢的积累=一年中成品和半生产钢的总产量 - 一年中的钢铁消耗(一级方程式)

钢铁积累的年度积累在一个国家 /地区=一年中的半NET出口钢的总钢和制成产品的出口 - 一年中其他成品的间接净出口 - 一年中废钢的净出口 - 一年

其中,钢铁消耗的消耗包括所有类型的废钢:自生产的废钢,加工钢和去除的废钢。间接净钢出口是指成品中包含的钢净出口量(例如电器,建筑材料,汽车抽动组件和消费品)。

生活方式估计各种铁产品的平均使用寿命,结合了历史生产或消费数据,以预测每年可以破解的钢铁产品数量,然后通过NG相应的恢复速率增加。此方法增加了所有类别的可回收废料量,以估计当年的废品资源总量。主要的挑战是对铁产品进行分类并确定其平均使用寿命。

基于增加上一节中提供的钢积累计算的计算公式,并使用世界钢铁协会的历史数据和Takamatsu Nobuhiko4研究研究和Hayashi Seiichi 5的全球粗钢输出部分,以下钢和每个Capita积累的积累都获得了。自我生产/加工/删除的钢废料来源(请参见表5):

•从1870年到2023年,GLobal Steel股票为389亿吨,人均钢库存为4.8吨。

•2023年,全球原油产量预计为18.9亿吨,预计铁消耗的消耗量为6.3亿吨,导致钢储存量增加了约12亿吨。

•从2000年到2023年,全球钢铁股票预计将达到225亿吨,价值58%的总股票;预计这些股票将转化为20至40年的刮擦钢源。

•到2050年,全球钢铁股票预计将达到711亿吨,人均钢铁为7.3吨,增长了2.5吨,超过2023吨,平均年增长率为0.09吨。

•2050年,全球原油生产预计为26.3亿吨,铁钢的消费量为14.2亿吨,提供了我的铁含量量的49%。

•2050年,估计有14.2亿吨的钢铁废料资源/消费将为10.3亿吨,价值72%到2023年,增长了5.3亿吨,从4.98亿吨增加,增长了9%。

表5从2024年到2050

表注:四个主要列是:原油(百万吨)的生产,钢制生产量/资源量(百万公吨),钢制存储(十亿吨)和人均钢制存储(TON)

图8 Global(a)和中国(B)钢铁库存和钢源的预测

2.5全球铁矿石需求预测

根据以前对全球原油需求,铁的积累和钢铁来源的预测,认为将来的圆环的全球减少已经完全确定,碳税将迫使钢铁行业加速和使用废料钢。不考虑通过过程路径使用钢废料的限制,即使用最大的废钢源,因此钢元件中钢的需求是粗钢和钢源的输出。灌溉需求估计如下(见表6):

•2023年,全球铁生产和DRI预计为14.52亿吨(见表5和图8),钢铁消耗的消费量为23.1亿吨,金属钢元件的贡献为70%。

•到2050年,全球钢制造和DRI生产预计将达到14.6亿吨,铁钢的相应需求将达到23.4亿吨,金属钢金属的贡献将减少到51%(见图9)。

表6全球金属铁需求预测2024-2050

桌子标题为:年度,制造粗钢(百万吨),钢制制造和制造DRI(百万公吨),钢铁消耗的消耗(百万公吨),钢的比率,钢铁贡献和钢的比率(百万公吨)

图9全球钢元素组成的预言

2.6全球DRI需求预报

DRI是通过将剂的还原降低到可溶点下的温度下将铁矿石或氧化铁颗粒降低到温度下的,从而产生的,从而制造了DRI,从而产生了金属的金属产物。 DRGA I在减少对钢铁行业的能源和碳泄漏的消耗方面以及建立电炉制造的主要原材料方面发挥了重要作用。将来,预计将绿色氢用于产生DRI是脱碳的重要方法。

DRI对全球铁的贡献始于1970年代,在2000年左右迅速上升到约4%。由于中国钢铁工业的发展以及资源end赋限制的影响,它的份额波动大约为4.5%,但它开始在2016年经历爆炸性的增长。2023年,全球Dri的生产量达到了13600万个元素,并占了6.5%的股份,并获得了6.5%的量级,并获得了6.5%的元素。从2016年到2023年,平均年度DRI成长H速率高达8.1%,产量增加了72%,达到7年。

DRI在钢铁行业的当前和未来PAG开发中起着重要作用,尤其是在实现能源护理,减少泄漏和绿色发展以及巨大潜在增长方面。随着从低级钢水平制造DRI技术的突破,预计DRI生产将继续迅速增长。保守的估计,DRI的需求将增长到5.0%,到2050年,高达5.1亿吨,其对金属钢供应的贡献将达到18%(见图10)。 DRI正成为全球钢铁公司转型和发展的主要场所,其重要性将更加突出。

图10全球直接减少铁需求预测(A)和全球金属铁需求预测(B)

金融的官方帐户

24小时滚动广播最新的财务和视频信息,并向更多粉丝扫描QR码Para(S不属于)

编辑| Lujiazui商品论坛

本文基于传统的需求需求需求“ S-Curve”模型进行了创新的改进,其中包括多维因素,例如全球社会经济动态,地缘政治风险,气候变化和技术发展,以及使全球,全球,全球和全球和琐事的发展。预计铁钢的全球和中期和长期需求的铁平衡原理。为了应对急需低碳发展的需求,本文还估计了全球对铁DRI直接减少的需求。这些全面的预测为各国制定钢铁资源的战略计划提供了重要的参考。这项研究采用了该方法和多维分析框架的全面,该框架为基于对经济和环境因素的考虑,提供了一个更详细,更强大的支持系统,以理解未来的钢铁行业趋势。

介绍

irON是世界上使用最广泛的金属材料,也是各个领域中的基本结构材料,例如建筑,车辆,造船,机械,家用电器和能源。预测铁需求的复杂性来自衍生品和不同工业化阶段的显着差异。当前,许多研究方法主要使用,包括计量经济学方法,消费方法(IU),工业重量(SWIP)重量和每个铁的积累模型。基于双向的理论,中国学者建立了一条曲线,要求矿产资源消耗,揭示了工业化过程中矿产资源消耗与社会和经济发展之间的关系。

这项研究回顾了世界钢铁协会和各种钢铁协会的原油和钢铁产品的制造和消费,并评估了Vario的经济和钢铁的历史美国国家。研究发现,在工业化,工业政策取向和经济发展模型中,这些国家存在显着差异。值得注意的是,在考虑了钢铁产量的增加之后,研究发现,与传统曲线形状相对应的国家或经济发展。由于差异,工业化政策和发展模型的差异,大多数国家 /地区的人均钢铁消耗在大多数国家 /地区都显示出与经济发展相比的各种轨迹。

作者优化并改善了传统的预测S-Curve需求的方法,结合了多维因素,例如经济和中国经济变化,人口变化,地缘政治风险,气候变化和技术发展,这为中国和全球市场提供了2050年。

此外,钢铁行业基于金属铁原材料,主要是ST鳗鱼和钢。尽管用钢铁爆炸式烤箱旋转器(BF-BOF)作为当前主要原料的主要原材料,但电动弧炉(EAF)技术和氢金属技术由于它们在减少排放方面的优势而引起了很多关注。为了响应低碳释放要求,预计钢铁中含有金属的金属材料的成分有望发生重大变化。

随着钢的积累模型,估计到2050年,世界上的废钢资源的可用性估计。根据钢和金属元素平衡的原则,世界和中国的中等和长期铁铁需要用于预测的中期和长期钢铁搜索。此外,为了应对低碳发展的迫切需求,全球直接铁还原(DRI)的估计值。

预言的结果如下:

。其中,使铁象铁的直接减少为9.6亿吨铁DRI消耗量为5.1亿吨,铁消耗的消耗为14.2亿吨,金属铁分别占33%,18%和49%。 2050年的平均年增长率为-1.2%, +5.0%和 +3.1%。据估计,到2050年,中国的原油需求量高达8.4亿吨,其产量高达8.7亿吨。

。据估计,到2050年,全球和中国的钢铁源分别高达14.3亿吨和4.6亿吨。

。

表1 2024年至2050年全球原油需求预测

表1注:前三支支柱代表了全球对原油的需求,除中国以外,在中国的人均原油需求和人口;最后一个支柱是原油需求和中国人口的全球部分。

图1 2024年至2050年的全球原油需求预测

这些全面的预测为国家铁矿石资源战略,工业发展和工业发展提供了重要参考。1。中国的恶魔钢恶魔

1.1检查中国的铁供需

自从中华人民共和国建立以来,我国家的经济发展已经通过四个阶段(见图2和表2):

图2中国GDP的增长率

表2中国经济发展的四个阶段

•1949年〜1978年:生长低时期。在建立新中国时,重工业已被优先考虑,基础设施的投资迅速增长。到1978年,原油的消费从零增加到超过4000万吨。

•1978年〜2001:快速增长时期。改革和开放后,光线产业领导了发展,在1980年代中期,重工业恢复了。到1996年,中国的原油生产超过1亿吨,这成为世界上最大的铁制造商。

•2001年至2012年:快速增长时期。加入世界贸易组织后,中国成为世界,原油消耗量从1.7亿吨到6.8亿吨,并于2005年成为净出口国。

•2012年〜2020:稳定增长的时期。经济增长开始放缓,高等法院的比例也增加了。在2020年,钢制原油的消费达到了10.48亿吨的峰值,然后开始下降。当年的人均原油消耗量为736公斤。

•2020年之后:高级平台期。中国进入高质量发展的阶段,钢铁需求在高水平上发生变化(见图3)。

图31949〜2023中国对原油的明亮消费

1.2预测中国钢铁需求

2050年对中国人口的机构的各种预测差异很大,这直接影响了钢铁需求的预测。联合国(联合国)提供了13.17亿美元的最乐观预测,而对中国国家发展研究中心等机构的预测Sheng Xiongyuan和Liang Jianzhang集中在12亿左右。在对钢铁需求进行预测时,本文使用预测联合国和李安宗值的平均数量作为B场景标准的假设,并将最佳的悲观情况和场景设置为比较和分析。

目前,中国面临着一波新的挑战,由于烟道化,气候变化压力,人口结构变化和技术发展以及城市化带来的新机会。专家认为,中国有能力避免陷入位税收入,包括提高研发支出和生产力,领先的工业自动化职位,足够的劳动力供应和持续的城市化。通过各种改革措施,人口结构变化和不断扩大的消费的潜力,中国可以为规模经济带来的发展带来机会。将来,中国正在泰德(TED)旨在发展全球竞争,包括车辆,电力设备,电信和电子产品,同时在绿色经济等新兴行业中提供了完整的优势。通常,中国正朝着价值链的高端发展,世界制造业增加价值的比例不断增加,成为导致工业革命新循环的重要力量。

中国经济增长预测是根据中国社会科学院的张小节计算得出的,这是2023年的分析预测。

基准方案:在第14届五年计划中,中国的GDP每年增长超过5%,到2035年,人均GDP将达到24,300美元,相当于中国建造的24,200美元。

悲观的情况:考虑到加速人口衰老和中级经济增长的束缚。第14五年计划中的潜在增长率将D每年从基线情景中恢复1%。到2035年,中国的大国GDP将达到22,800美元,比基线场景低1,500美元,该场景低于所开发的国家水平。

乐观的预测:中国可以有效地防止中国与美国之间加速的人口老化和技术变性,并实现供应方面的结构,例如降低税收,改善总生产率因素,改善人力资本并增加劳动力参与。在接下来的30年中,中国的经济增长率将以每年约1%的速度提高。到2035年,中国的人均GDP将达到26,300美元,超过了中间建造的国家水平。

尽管未来中国经济增长的潜在增长率将逐渐减慢,但长期以来将保持3%以上(见表3)。

预测基准方案下的潜在中国经济增长率

翻译评论对表:第一列是一年,第二个支柱是经济增长的潜在速度,第三列是人均GDPADUE在S形需求曲线中发布2010年的研究,几乎所有研究都遵守了这一原则,使用日本或美国作为该国未来中国未来铁的比较。但是,根据下一节的研究,我们发现,在考虑诸如钢铁行业的技术发展和钢铁收集速率提高的因素时,在工业化,工业政策和国家经济发展的阶段存在显着差异。人均钢铁产品的消耗显示出各种进化路径,并且与经济发展的S形模型一致的钢制国家产品的消费量很小。

已经完成工业化的西方国家,例如美国,单位埃德·王国和法国在后工业时期大大增加了三级行业,导致制造业份额减少,人均钢铁产品消费量大大减少。相比之下,继续关注制造出口的德国,意大利和奥地利等国家显示,每个Percapita的钢铁产品消费趋势和上升趋势。在日本快速工业化地区,钢铁产品的人均消费量超过了西方国家。但是,随后间接出口需求的下降导致大大减少。

钢铁需求在不同国家的发展显示了以下特征:由于工业化的各个阶段和过程,不同国家的人均钢铁产品消费峰值存在显着差异。认真形成制造业的国家经历了暂时的起义,随后的消费铁产品继续增加。经济结构将决定达到高潮后的下降水平;通常,不同国家的钢铁消耗在到达Rurok后的8至9年内继续减少。在第二个高峰期,钢产品消耗通常反弹超过40%。

对中国和德国发展道路的比较回顾表明,中国未来的钢铁需求模型可能会在一定程度上意识到或接近德国的经验。该判断是基于两国之间的许多结构相似性:同一国家遵守制造业作为后工业化阶段的主要组成部分,对经济出口模式的重要性,在市场上具有重要优势,实施支持的行业政策,并在现代技术领域的领先地位。这些相似之处表明,在人均钢骗局之后,中国可以保持较高的水平在没有简单的可持续性下降的情况下到达RUROK的苏门特。

中国的独特地位,其特征是巨大的市场规模和连锁连锁店的强大整合,表明中国在许多工业领域的领导作用得到了加强。在脱脂化的背景下,中国的规模优势可能是新的增长驱动力。此外,对供应链安全性,绿色开发和能源变化的持续投资可以维持高水平的钢铁消耗。这些因素表明,中国的铁需求可以遵循德国和意大利的类似模式,人均钢铁消耗在中期和长期内相对稳定。

基于对经济发展的长期预测,人口预测和先前的分析,估计为2050年钢铁需求。在该基准测试的情况下,该模型预测,从2025年开始,每种原油消费量每年的减少为1.0%,稳定2035,然后体验略微的rebouND 2040年。年增长率为0.5%。 inaasahan na an an na na na na na na na na n unti unti unti -untting bababa,na umaabot sa 40 milyong tonelada sa pamamagitan ng 2030,35 milyong tonelada sa pamamagitan ng 2035,在30 milyong tonelada pagkatapos nag nag nag nag nag 2040。在950 Milyong Tonelada SA 2030,在2035年900吨的Milyong Tonelada SA 2030,860 Milyong Tonelada的Magig 910,在2035年,8.4亿吨和8.7亿吨。

各种假设用于乐观和悲观情景。乐观的情况符合联合国人口预测,即到2035年,人均原油消耗量将以0.6%的速度降低。相反,Pesimistic情景使用Liang Jianzhang的消耗量,到2035年每年1.4%的消耗量(见表4和图4和图4)。这些数据为中国铁工业提供了全面的前景,这反映了经济发展,人口张的关系ES和工业趋势在接下来的几十年中。

表4表4桌子的原油需求和从2024年到2050年的产出预测(OR =乐观)B =基准; p =比斯)

表注:三个主列是原油钢(百万吨),粗钢输出(百万公吨)和人均原油需求(kg)所需的

图4根据2024年至2050年,钢中国钢中国钢中国的粗原油需求(a)和原油总需求(b)。这两个数字均显示出三种情况:乐观,悲观和基准方案

2。预测全球原油需求

2.1全球钢供应和需求审查

历史数据表明,全球原油和消费经历了四个不同的阶段:缓慢的增长(1900-1945),稳定增长(1945-1970),缓慢的增长(1970-2000)和快速增长(自2000年以来),如图5所示。

图5全球原油生产/消费

应该特别使用Crud的输出来指导它E钢作为钢需求的替代指标,并不能证明由于技术限制和低收益材料,早期钢铁行业的影响。从1950年代到1990年代,全球钢收益率平均每年增长近0.5%。考虑到此案的Kadin,据估计,1970年至2000年全球钢铁需求的平均年增长率约为1.2%。它强调,在解释钢铁和消费的历史趋势时,应完全考虑技术发展的影响。

2.2预测全球钢铁需求

在传统的预测钢需求的方式中,决定资源消耗的主要因素是人口变化,经济增长和改善生活水平的意图。在过去的70年中,国际关系经历了和平,合作与团结的三个阶段,并逐渐缓解。加上促进信息和通信技术的伟大LY降低了与水平国际劳工分裂和行业界限的垮台有关的交易成本,从而促进了全球化。

但是,世界目前正在经历 - 大趋势的深度变化,这些变化改变了全球经济,社会和工业(见图6)。图片6全球趋势

首先,地缘政治风险的上升和脱脂化的趋势增加了人们对供应链安全的关注,从而导致链链维修,生产能力的退化以及加强的供应壁垒。此外,对基本材料的贸易限制和国家的战略储量增加导致对新生产能力的投资需求增加并增加了商品需求。

同时,气候变化为绿色能源领域的钢铁行业带来了挑战和机遇,因为使用低碳,水力发电和太阳能等新的EN Resourcesergia的需求超过了Tripit元素能源。此外,低碳技术的发展高度取决于钢的支撑。

技术进步在钢质需求中的影响各不相同;尽管轻型自动化设计减少了对钢的需求,但高强度钢却扩大了其应用的范围。通常,技术进步对钢质需求的影响被认为是积极的。

在不道德的变化的后面,重新调节了全球供应链,重新建设工业安全库存,对能源转移和武器的投资预计将带来对包括钢铁在内的全球商品的需求,钢铁的增长速度超过了潜在的增长率。

全球原油需求是利用联合国提供的人口预测。关于中国的需求,本节的基准结论是“通过中国钢铁需求的预测,到2040年,每种钢铁的消费量都会以速度增加2.0%。 2040年后,人均原油消耗的增长率预计将下降0.5%。该原油消耗在2050年将为17.9亿吨,平均年增长率为2.1%(表1)。

2.3金属铁原材料的全球需求预测

钢铁行业的特征是碳的高浮雕,从钢采矿到钢的碳含量很大。本节将探讨预期在钢,废钢和DRI的需求和结构中发生的关键变化,以实现碳排放的目标。到2050年,全球钢铁产量预计将达到26.3亿吨,与全球钢铁需求为23.4亿吨,消费消费量为14.2亿吨,DRI的需求为5.1亿吨。

提供与废钢冶炼相关的低二氧化碳泄漏,但预计金属铁原材料的首选来源将受到SUP的影响其他含钢的资源。钢钢的总需求可以基于粗钢输出和钢铁钢铁的估计。在未来的碳释放工作的后面,铁需求的结构预计会发生重大变化,预计DRI的需求将在当前水平上迅速增长。由于缺乏高质量的钢,DRI供应可能受到限制,从而导致DRI的供应差距很大。

2023年,全球原油产量达到18.9亿吨,其中猪肉为13.1亿吨,DRI为1.42亿吨,这意味着铁钢的消费量为6.32亿吨。铁铁的成本为63%的钢元素,DRI占7%,废钢占30%。在2000年,钢制猪肉的比例增加了2%,DRI增加了2%,废钢减少了4%(请参阅Larawan 7)。

图7从1970年到2023年,全球金属铁原材料组成的变化

在中国,产品2023年,粗钢的原料将为101.9亿吨,铁钢的生产将为8.71亿吨,预计钢铁消费量将为2.5亿吨。铁铁的成本为78%的金属铁材料和废钢占22%。与2000年相比,钢猪肉增加了17%,废钢减少了17%。钢猪肉为78%,废钢占22%。与2000年相比,钢猪肉上升了17%,而钢铁钢下降了17%。

在全球范围内,在中国的排除,原油的产量高达8.69亿吨,钢猪肉的产量高达4.38亿吨,DRI的产量高达1.36亿吨,预计铁钢的消费量有3.82亿吨。在这种情况下,铁铁的成本为46%的金属铁,DRI占14%,废钢占40%。与2000年相比,钢猪肉下降了10%,DRI上升了9%,废钢升至1%。

从2000年到2023年,原油的全球平均年增长率,PIG铁,DRI和废料钢分别为3.5%,3.6%,5.1%和3.6%。中国占全球原油增长的86%,占钢铁生长的101%,占铁的增长的76%,而所有DRI的增长都来自国外的供应。

2.4报废钢供应和需求的预测

废钢目前是世界上最回收的商品,也是改变的重要资源。废钢的合理回收不仅可以减少能源和原材料消耗量,使铁业务增加污染物对环境的释放,而且还为发展整个行业和国家的绿色过程做出了积极的贡献。

与使用钢铁公司的使用相比,钢铁公司可以为每吨使用的废钢节省1.6吨钢铁,将可口可乐的消耗量减少0.35吨,将二氧化碳泄漏减少1.6吨,并减少3吨的固体发行。改善铁钢的使用与能量和还原的守恒一致放电,与循环经济和低碳的发展一致。

作为减少二氧化碳泄漏的第一步,钢生产商可能会充分利用现有磨坊制造的废钢,并采用将钢拱作为碎屑作为主要的原始NA材料的过程,目前所有生产方法中的二氧化碳释放最低。

废钢资源的数量决定了可以回收的钢废料的量,这主要取决于自生产钢,加工钢废料,去除的废钢和进口钢废料。该卷受国家原油生产,生产收获,钢储存和铁回收率等多种因素的影响。由于钢铁废料的零散来源和缺乏准确的统计方法,转化系数方法通常用于预测自我生产和加工钢废料,并且去除的钢钢的预测通常用于预测“铁老化”算法和“旋转技术”。纸质使用铁转换算法来预测全球和中国钢废料的来源。

铁的积累是指在一个国家或地区使用的所有铁产品的总重量。铁转化算法的核心是确定系数的适当转化,转化系数取决于当前钢铁产品的“年龄”分布。在社会钢的积累中,如果大多数服务钢产品相对“年轻”,则转化系数较低。相反,如果其中大多数是“老式的,则系数更高。

有两种基本方法来计算铁的积累:第一个过程是在钢铁和CORS中进行现场调查将它们归于金属铁的重量;第二个程序是在一定时间段内计算输出(例如一年)并累积这些数据。第一个程序需要大量的劳动力和成本,并面临将结果转换为同等金属材料的挑战,这是自1983年对科学技术机构调查以来在日本进行的。第二种方法起源于美国,尤其是1957年的巴特尔纪念研究所,目前由美国,韩国和日本用于估计钢铁股。

计算国家钢铁股的挑战是确定Bak Products的间接贸易。对于全球铁的积累,只需要考虑钢和总消耗铁。本文使用两个主要公式来计算铁的积累。一级方程式集中于全球铁的积累,而方程式赛车2的重点是国家铁的积累。测量两个方程式中的所有变量数百万吨(MT/年)的单位。该框架提供了一种全面的方法来监测铁的积累变化,同时考虑了各种形式的钢流流向材料周期。

增加全球钢的积累=一年中成品和半生产钢的总产量 - 一年中的钢铁消耗(一级方程式)

钢铁积累的年度积累在一个国家 /地区=一年中的半NET出口钢的总钢和制成产品的出口 - 一年中其他成品的间接净出口 - 一年中废钢的净出口 - 一年

其中,钢铁消耗的消耗包括所有类型的废钢:自生产的废钢,加工钢和去除的废钢。间接净钢出口是指成品中包含的钢净出口量(例如电器,建筑材料,汽车抽动组件和消费品)。

生活方式估计各种铁产品的平均使用寿命,结合了历史生产或消费数据,以预测每年可以破解的钢铁产品数量,然后通过NG相应的恢复速率增加。此方法增加了所有类别的可回收废料量,以估计当年的废品资源总量。主要的挑战是对铁产品进行分类并确定其平均使用寿命。

基于增加上一节中提供的钢积累计算的计算公式,并使用世界钢铁协会的历史数据和Takamatsu Nobuhiko4研究研究和Hayashi Seiichi 5的全球粗钢输出部分,以下钢和每个Capita积累的积累都获得了。自我生产/加工/删除的钢废料来源(请参见表5):

•从1870年到2023年,GLobal Steel股票为389亿吨,人均钢库存为4.8吨。

•2023年,全球原油产量预计为18.9亿吨,预计铁消耗的消耗量为6.3亿吨,导致钢储存量增加了约12亿吨。

•从2000年到2023年,全球钢铁股票预计将达到225亿吨,价值58%的总股票;预计这些股票将转化为20至40年的刮擦钢源。

•到2050年,全球钢铁股票预计将达到711亿吨,人均钢铁为7.3吨,增长了2.5吨,超过2023吨,平均年增长率为0.09吨。

•2050年,全球原油生产预计为26.3亿吨,铁钢的消费量为14.2亿吨,提供了我的铁含量量的49%。

•2050年,估计有14.2亿吨的钢铁废料资源/消费将为10.3亿吨,价值72%到2023年,增长了5.3亿吨,从4.98亿吨增加,增长了9%。

表5从2024年到2050

表注:四个主要列是:原油(百万吨)的生产,钢制生产量/资源量(百万公吨),钢制存储(十亿吨)和人均钢制存储(TON)

图8 Global(a)和中国(B)钢铁库存和钢源的预测

2.5全球铁矿石需求预测

根据以前对全球原油需求,铁的积累和钢铁来源的预测,认为将来的圆环的全球减少已经完全确定,碳税将迫使钢铁行业加速和使用废料钢。不考虑通过过程路径使用钢废料的限制,即使用最大的废钢源,因此钢元件中钢的需求是粗钢和钢源的输出。灌溉需求估计如下(见表6):

•2023年,全球铁生产和DRI预计为14.52亿吨(见表5和图8),钢铁消耗的消费量为23.1亿吨,金属钢元件的贡献为70%。

•到2050年,全球钢制造和DRI生产预计将达到14.6亿吨,铁钢的相应需求将达到23.4亿吨,金属钢金属的贡献将减少到51%(见图9)。

表6全球金属铁需求预测2024-2050

桌子标题为:年度,制造粗钢(百万吨),钢制制造和制造DRI(百万公吨),钢铁消耗的消耗(百万公吨),钢的比率,钢铁贡献和钢的比率(百万公吨)

图9全球钢元素组成的预言

2.6全球DRI需求预报

DRI是通过将剂的还原降低到可溶点下的温度下将铁矿石或氧化铁颗粒降低到温度下的,从而产生的,从而制造了DRI,从而产生了金属的金属产物。 DRGA I在减少对钢铁行业的能源和碳泄漏的消耗方面以及建立电炉制造的主要原材料方面发挥了重要作用。将来,预计将绿色氢用于产生DRI是脱碳的重要方法。

DRI对全球铁的贡献始于1970年代,在2000年左右迅速上升到约4%。由于中国钢铁工业的发展以及资源end赋限制的影响,它的份额波动大约为4.5%,但它开始在2016年经历爆炸性的增长。2023年,全球Dri的生产量达到了13600万个元素,并占了6.5%的股份,并获得了6.5%的量级,并获得了6.5%的元素。从2016年到2023年,平均年度DRI成长H速率高达8.1%,产量增加了72%,达到7年。

DRI在钢铁行业的当前和未来PAG开发中起着重要作用,尤其是在实现能源护理,减少泄漏和绿色发展以及巨大潜在增长方面。随着从低级钢水平制造DRI技术的突破,预计DRI生产将继续迅速增长。保守的估计,DRI的需求将增长到5.0%,到2050年,高达5.1亿吨,其对金属钢供应的贡献将达到18%(见图10)。 DRI正成为全球钢铁公司转型和发展的主要场所,其重要性将更加突出。

图10全球直接减少铁需求预测(A)和全球金属铁需求预测(B)

金融的官方帐户

24小时滚动广播最新的财务和视频信息,并向更多粉丝扫描QR码Para(S不属于)

当前网址:https://www.changxiangbf.com//a/meishi/848.html