小编:作者:Zhengxin Futures Zhang Cuiping,自6月中旬以来,棕榈油进出,分别增加了1,000分和450分

五月 - 集:Zhengxin Futures Zhang Cuiping

自6月中旬以来,国内和外国棕榈油分别上升了1,000点和450点。最近,在7月份增加产量和减少出口的暂时负面因素下,热情的市场热情也得到了冷却,即使是马匹的手掌和手掌,分别以9,000和4,300分。但是,成本效益的优势仍然可用于从源头出口棕榈油。此外,Klang Diesel在美国和印度的扩张增加了消费,以及棕榈油价格上涨的趋势仍然没有改变。

1。在下半年,意识的供应压力增加了生产

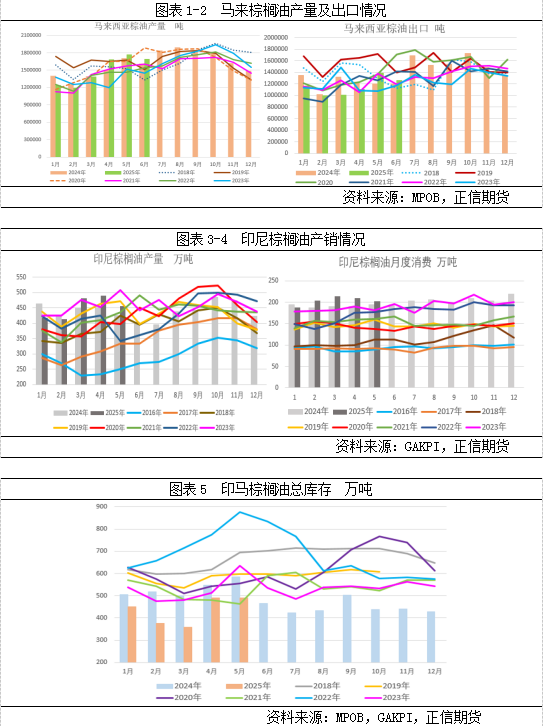

在马来西亚方面,随着6月份的MPOB报告发布,马来西亚布朗的供应和需求是在2025年上半年设定的,而耗时的产量增加了供应压力;从增加产量到Redu的过渡下半年的劳动力已经从劳动期的增加转移到劳动期间的减少。 6月,马棕榈的产量在近19年的同一时期达到了同一时期的第四名,自2020年以来,股票的股票已经发行了203万吨。 7月份的高频数据显示,随着6月的出口持续下降,马棕榈的产量高达10%。随着供需的增加,希望棕榈棕榈将在7月底之前继续积累库存,这可以在短期内提高棕榈油的价格。但是,对中国和印度的需求仍然存在。从5月到6月,印度进口量继续上升。 6月,中国的棕榈油进口量增加到350,000吨,八月份的货物提取大幅增加。尽管进口进口物的简短转移到印度尼西亚已导致马来西亚棕榈出口的减少,从6月到7月ALM石油出口将于8月,我们认为中国和印度对马来西亚棕榈的进口需求将大大改善。在印度尼西亚,印尼石油棕榈行业的法规在2025年增加。直到7月中旬,当局在全国范围内获得了超过200万公顷的非法种植园,他们的棕榈树是棕榈树,并计划在8月之前提取300万公顷的土地,其中一些人将被重新森林。这些没收的种植园最终将发放给国有公司Agrinas Palma Nusantara。迄今为止,有信息表明移交区为840,000公顷。如果运营权移交期太长,那么印度尼西亚的棕榈油生产是2025年不可避免的。Gapki发布的数据显示,印尼棕榈油的产量在5月份已经下降了7%,而法规的影响可能会在未来出现。通常,第三季度的劳动力地区供应和需求增加了印尼工业的调节将通过产生意识的产生来部分抵消棕榈油价格的抑制;第四季度的供应减少将增加,减少产量的影响可以进一步提高,棕榈油价格的重点将继续上涨。

2。柴油的全球扩张扩大棕榈油消耗量

北美和南美的大豆油消耗增加并减少出口空间。从2026年到27,美国的生物质柴油的强迫混合物分别上升到56.1亿加仑和58.6亿加仑。从2025年开始,第45Z条取代了BTC条款,并成为美国柴油行业的主要激励工具。新条款进一步清楚地指出,原材料应从美国,墨西哥或加拿大生产或生长。此后,在非北美的220万吨UCO和60万吨的Manticurse之间的差距充满了美国大豆油,然后,美国大豆油的消费在2024年增加到9-1亿吨。在挤压该部分后,美国将不可避免地进口其他油和脂肪以填补这一差距,而国内的需求上升也是国内的能力。我们大豆油。巴西的原始柴油混合物的比例增加了14%,达到15%(B15)。源自大豆油的原材料的70%,预计2025年巴西大豆油中生柴油的消费量将增加近30万吨,这会增加出口部分的一部分。一方面,原始柴火的扩展压缩了美国的Croton石油出口,而另一方面,美国希望将其他油进口到可食用的可食用需求,这通常与全球植物油消耗一致。

从匆忙而仓促到沉默,生长柴火的计划被默默地实施。 2025年7月14日,印度尼西亚消耗了742万公斤生物柴油,达到47。今年分配配额的5%。 2025年,印度尼西亚的生物柴油分布为1560万千里。根据23-24的生产系数,棕榈油消耗量为125-1330万吨,平均每月消费1.046-11.1亿吨;在今年年初被许多不愉快的因素强迫,一月份的棕榈油消耗量仅为910,000吨,但自2月和消费增加到超过100万吨,每月的平均消费量为2月至5月,从2月至5月的104万吨消费。从该估计中,该估价的量较低,较低的棕榈油在2025年较低的目标较低的目标均高于1225亿美元。如前所述,行业法规可防止印尼棕榈油生产室在2025年增加,同时增加国内消费。预计出口将在2024年减少到27-2800万吨,而不是直接推动马来西亚出口需求并加强P劳动区域的里克斯。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

五月 - 集:Zhengxin Futures Zhang Cuiping

自6月中旬以来,国内和外国棕榈油分别上升了1,000点和450点。最近,在7月份增加产量和减少出口的暂时负面因素下,热情的市场热情也得到了冷却,即使是马匹的手掌和手掌,分别以9,000和4,300分。但是,成本效益的优势仍然可用于从源头出口棕榈油。此外,Klang Diesel在美国和印度的扩张增加了消费,以及棕榈油价格上涨的趋势仍然没有改变。

1。在下半年,意识的供应压力增加了生产

在马来西亚方面,随着6月份的MPOB报告发布,马来西亚布朗的供应和需求是在2025年上半年设定的,而耗时的产量增加了供应压力;从增加产量到Redu的过渡下半年的劳动力已经从劳动期的增加转移到劳动期间的减少。 6月,马棕榈的产量在近19年的同一时期达到了同一时期的第四名,自2020年以来,股票的股票已经发行了203万吨。 7月份的高频数据显示,随着6月的出口持续下降,马棕榈的产量高达10%。随着供需的增加,希望棕榈棕榈将在7月底之前继续积累库存,这可以在短期内提高棕榈油的价格。但是,对中国和印度的需求仍然存在。从5月到6月,印度进口量继续上升。 6月,中国的棕榈油进口量增加到350,000吨,八月份的货物提取大幅增加。尽管进口进口物的简短转移到印度尼西亚已导致马来西亚棕榈出口的减少,从6月到7月ALM石油出口将于8月,我们认为中国和印度对马来西亚棕榈的进口需求将大大改善。在印度尼西亚,印尼石油棕榈行业的法规在2025年增加。直到7月中旬,当局在全国范围内获得了超过200万公顷的非法种植园,他们的棕榈树是棕榈树,并计划在8月之前提取300万公顷的土地,其中一些人将被重新森林。这些没收的种植园最终将发放给国有公司Agrinas Palma Nusantara。迄今为止,有信息表明移交区为840,000公顷。如果运营权移交期太长,那么印度尼西亚的棕榈油生产是2025年不可避免的。Gapki发布的数据显示,印尼棕榈油的产量在5月份已经下降了7%,而法规的影响可能会在未来出现。通常,第三季度的劳动力地区供应和需求增加了印尼工业的调节将通过产生意识的产生来部分抵消棕榈油价格的抑制;第四季度的供应减少将增加,减少产量的影响可以进一步提高,棕榈油价格的重点将继续上涨。

2。柴油的全球扩张扩大棕榈油消耗量

北美和南美的大豆油消耗增加并减少出口空间。从2026年到27,美国的生物质柴油的强迫混合物分别上升到56.1亿加仑和58.6亿加仑。从2025年开始,第45Z条取代了BTC条款,并成为美国柴油行业的主要激励工具。新条款进一步清楚地指出,原材料应从美国,墨西哥或加拿大生产或生长。此后,在非北美的220万吨UCO和60万吨的Manticurse之间的差距充满了美国大豆油,然后,美国大豆油的消费在2024年增加到9-1亿吨。在挤压该部分后,美国将不可避免地进口其他油和脂肪以填补这一差距,而国内的需求上升也是国内的能力。我们大豆油。巴西的原始柴油混合物的比例增加了14%,达到15%(B15)。源自大豆油的原材料的70%,预计2025年巴西大豆油中生柴油的消费量将增加近30万吨,这会增加出口部分的一部分。一方面,原始柴火的扩展压缩了美国的Croton石油出口,而另一方面,美国希望将其他油进口到可食用的可食用需求,这通常与全球植物油消耗一致。

从匆忙而仓促到沉默,生长柴火的计划被默默地实施。 2025年7月14日,印度尼西亚消耗了742万公斤生物柴油,达到47。今年分配配额的5%。 2025年,印度尼西亚的生物柴油分布为1560万千里。根据23-24的生产系数,棕榈油消耗量为125-1330万吨,平均每月消费1.046-11.1亿吨;在今年年初被许多不愉快的因素强迫,一月份的棕榈油消耗量仅为910,000吨,但自2月和消费增加到超过100万吨,每月的平均消费量为2月至5月,从2月至5月的104万吨消费。从该估计中,该估价的量较低,较低的棕榈油在2025年较低的目标较低的目标均高于1225亿美元。如前所述,行业法规可防止印尼棕榈油生产室在2025年增加,同时增加国内消费。预计出口将在2024年减少到27-2800万吨,而不是直接推动马来西亚出口需求并加强P劳动区域的里克斯。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

当前网址:https://www.changxiangbf.com//a/keji/966.html

![[铁月份的月份]需求缓](https://n.sinaimg.cn/spider20250529/702/w1062h440/20250529/72be-de2113729bf9ed19dc19ebb72d68fe2c.png)