小编:特朗普的政策,包括暂停奖励关税,是市场压力,政党压力和选举。 6月3日,白宫出版了

特朗普的政策,包括暂停奖励关税,是市场压力,政党压力和选举。

6月3日,白宫发表声明说,特朗普总统正式将钢铁和铝关税从6月4日提高了25%。最近,华尔街创建了一个新的“炸玉米饼交易”一词,尤其是“杜鲁姆克总是鸡肉鸡”,描述了特朗普发行了jarbon市场之后。在特朗普释放威胁后,投资者可以购买蘸酱,并在他的基调之后出售它以赚钱。但是,无法通过短期仲裁来概括物业定价,并且有必要对政策背后的结构进行深入分析。如果我们可以从他的混乱和摇摆政策中找到Ptrump的政策逻辑线,然后研究相关财产逻辑的方向和定价,则本文将进行审查。

特朗普政策的逻辑

除了他的性格因素外,还应遵循特朗普政策动荡背后的逻辑。

f首先,通过关税增加政府收入,改善财政维护并促进制造回报。特朗普政府的关税政策有改变其思维的过程。最初,它根据不同国家的贸易不足的变化来设定特定国家的关税。关税战争对“美国债券 - 美国”制度产生重大影响后,全国关税被暂停并转向行业关税。主要目标是对半导体,毒品和车辆等战略行业征收高关税,以促进相关行业的回归。对其他行业保持低关税,以确保基础在经济中的稳定性。

第二个是通过“大型和美国”法案,以减少税收,减少支出,增加成人社会保障标准的债务上限等以及制造投资的全部成本。在削减支出方面,房屋的当前版本建议削减1.6万亿美元的削减,包括每月至少增加80小时的医疗补助和资产评论,补充营养转变以及从2026年7月开始向各州提供帮助的计划,以及对大学捐赠的分层税收增加。该法案的减税是在2028年之前,削减的支出是在2029年之后。

第三是通过放松管制来刺激经济。与加密货币资产活动有关的银行法规文件已被撤销,上市公司(PCAOB)的独立会计监督委员会计划取消公共土地租赁,从而增加了公共登陆,挖掘,采矿和光彩以及加速政府程序的公共登陆。

特朗普政策摇摆的原因

特朗普的政策,包括暂停奖励关税,是市场压力,政党压力和选举。

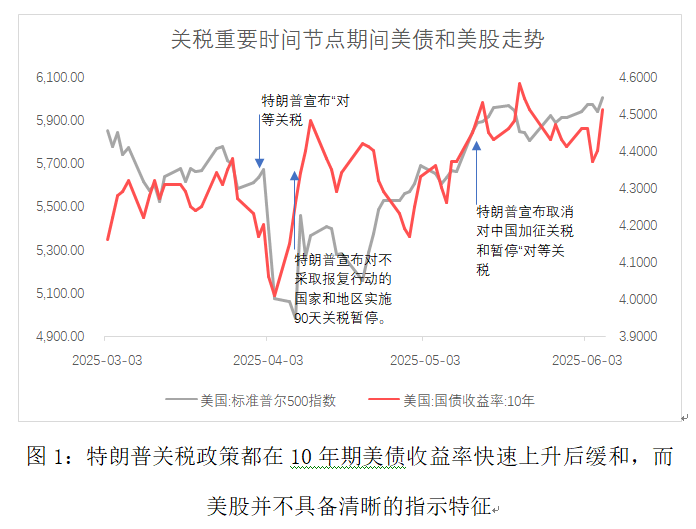

首先,市场压力。总的来说,特朗普对美国股票的美国K债券市场更为重要。关税战开始后,特朗普说,美国股票倒塌了,“这与期望是一致的”,但是在美国到来的收益迅速上升之后,特朗普始终展示了对政策的启发。德克·格雷德(Dirk Great)表示,SLC资产管理公司表示,特朗普将考虑对市场的反应。从实际数据来看,当美国财政部的10年收益率增加超过30bp时,特朗普政府有可能返回。

美国债券市场的重要性主要反映在两个方面。首先,美国债券仍然是美元的基础。美国的债券继续上升到高4%,反映了美国主权风险的上升,并威胁了美元国际储备的地位。其次,重堡对特朗普政府的负担很大。在2024财年,美国政府的利息支出达到了1.1万亿美元。根据美国国会预算办公室的数据,特朗普的“大与美国”法案在接下来的十年中,税收将减少3.75万亿美元,但同时将导致2.4万亿美元的缺陷。对于美国财政部的每一个基本下降,美国政府利益的年度支出将减少近30亿美元,这极大地促进了特朗普的目标,即遵循里根的目标,通过减少税收和实现“曲线曲线”的影响来刺激经济。当特朗普打开“同行关税”时,他一再要求美联储主席鲍威尔的利率较低。他的最新声明是6月6日,特朗普表示,他应该将利率调整为帕马林(Pamarinse)1%(100分)。

第二个是选举压力。尽管在特朗普的最后一届中,他应该考虑的2026年中期选举是他应该考虑的变量。主要选举市场对经济放缓非常敏感,而关税战争引起的通货膨胀对底层非常有害。 2023年皮尤研究中心的民意调查显示特朗普62%的主要选民被列为否决权。将医疗保险的发病率降低到“大国”法案正在损害主要市场。特朗普必须首先缓解关税政策,以防止短期通货膨胀。

特朗普的政策改变了美国债务定价的新情节

1。美国财政收益率的高水平可能难以维持。

当前美联储I止率的失败是美国财政部高收益的重要原因。美联储首先认为它需要大量的证据证明美国经济中的崩溃,并且在通货膨胀之后甚至高于美联储设定的2%目标。此外,没有保证特朗普政府的贸易政策和税收减免,美联储仍然希望为未来留下足够的政策空间。最后,金融市场没有系统的风险,美联储并不急于调整其政策立场。特朗普在四月份发动关税战争之后,美国的债券导致熊市的一般习惯。也就是说,利率曲线正在上升,长期利率比短期利率上升。

但是,不能恢复长期的美国债券利率。随着利率持续的高利率,美国经济的削弱几乎是确定的。首先,有关利率调整的基本数据。失业率中度上升,美国的失业率从年底上升到4%,增加到4.2%。美联储仍然是9月份的失业率可能会提高。

其次,数据通货膨胀期望拒绝的另一个关键。纽约美联储发布的最新月度调查数据显示,明年,三年零五年的中位数通货膨胀预测于5月全面落下。其中,明年的预测从4月的3.63%下降到3.2%。那些更加期待NSRA在未来五年内的通货膨胀率从2.74%略有下降到2.61%,随着劳动力市场的降温,希望能看到更多证据表明未来通货膨胀率下降。

第三,美国6月份的非短期债券成熟度不是很好,对短期债券的需求也不错。目前预计,由于没有更多原因,直到第三季度,中型和长期债券的净释放将是稳定的。

第四,从更长的角度来看,当前的美国债券收益率可能高于美国经济增长的名义增长,这不可避免地阻碍了经济增长。拒绝美国债券收益率是市场阻力最少的方向。

2。美国债务债务的债务概述。

Bernanke框架将长期收益率分解为三个因素:通货膨胀,自然利率和高级成熟度的期望。单独审查了三个因素。首先,时间在利率上升的周期中,美国国库债券确实降低了整体(图2),这反映了成熟的溢价并不是美国财政部长期产量很高的原因;从较小的时间开始,在4月初的关税战争之后,利率传播了美国财政部的10年债券,美国财政部的2年债券从0.3%上升到0.49%。

其次,长期对通货膨胀的期望。直觉的不同是在2020年ABRIL期间美国财政部的10年收益率上升期间,对通货膨胀的长期预期下降(图3),从3月的3.58%下降到5月的3.2%,而且通货膨胀预期的下降高于成熟度的蔓延。

第三,没有理由在关税战争后真正的自然利率(经济平均收益率)上升(图4)。根据伯南克的框架,10英寸的产量美国的耳朵应该稍微拒绝,而在4月关税战争之后,美国十年中的美国方舟的产量将上升。

Furthermore, we applied the Bernanke framework and used the natural interest rate calculated using three estimation methods of the New York Fed (one-sided estimation of the HLW model, one-sided estimation of the LW model, and two-sided estimation of the LW model), the median consumer inflation expectations of the new yor fitting deleted the onE-sided estimation of the HLW model with a significantly lower fitting value in history.我们发现,在关税战争之前和之后,美国国库的真正10年收益率与美国国库的合格10年收益率之间的差异降至负值,这意味着在短时间内,美国的债券债券债券模型模型以及正确的价值与合适的10年期限的差额已降低。它表明有一个上升因素伯南克的框架无法解释美国国库的实际10年收益率。

3。长期美国债券定价的新框架。

因此,作者提出了一个新的情节,以实现美国财政部的长期产品,其中包括一个新的变量保费,该溢价误解了伯南克框架中的危险变量,这反映了市场对美国方舟危险的其他问题。美国长期债券的名义收益率等于通货膨胀,自然利率,成熟溢价和主权信贷风险的期望之和。有了新的情节,我们可以解释美国债务市场的异常现象。首先,为什么上述美国财政部10年期间的收益率在关税战争后增加了?此外,这个新框架还可以解释美国10年国库(收获技巧)的真实收益与黄金价格之间的负面联系之间的多样性。如果是的话统治保费风险被消除,真正的美国财政和黄金价格之间的差异也将减弱(Larcloud 6)。

应当指出的是,在更长的时间里,美国财政部的10年收益率与配备了伯南克框架的美国财政部的实际10年期收益率之间存在不稳定的差异。较长的数据和测量方法的证据,例如通过CD(信用默认交易)量表或财政缺陷/GDP比率等衡量主权高级风险,需要进一步研究。同时,该术语差异还可以获得主权风险的几个因素,即在关税战争后的短期内,美国财政部的收益曲线往往很陡峭,这反映了对成人风险的担忧。

4。在“美国债务 - 美国美元”中需要注意的其他因素。

首先,美国贸易战的暂停是伪装的,而不是永久的。目前,美国GDP的制造比例仅为10%,比中国(26%),日本(20%),德国(18%)等主要国家少于英国(8%)和法国(9%)。美国仍然存在促进制造归还的动机。美国经济将按照预期的方式发光,美国的到来产量将降低,特朗普的关税政策空间将减少,但其他规则将更大。

其次,美国正在积极寻求对美元的新结算支持,例如夺取高科技产品交易的技术高点收益,以及通过高端芯片制造和软件等主要出口技术来控制工业连锁店。技术产业链是Makokon的控制权,相关的成品仍在国外。美国仍然可以将美元出口作为一个缩短国内通货膨胀的国家。

第三,美国增加了黄金和数字货币的储量,并通过合并协会Ed National Reserves,它增加了对美国债券和美元的信誉,同时通过加密货币形成了新的资金。

第四,美国正试图将数字货币整合到受控的框架中,而不会影响美元的主导地位。通过支持当地的数字货币与潜在竞争对手作斗争,它占领了数字金融计划,进一步增强了其金融体系Nitor的宽度和深度,并继续保持美元的主导地位。例如,美国监管机构通过《稳定法案》和《天才法》介导了Stablecoins资产储备的结构,该法案设定了由付款类型稳定的稳定稳定的稳定量,严格限于当前物业的最高质量,例如美国债券债券,这阻碍了高风险投资的可能性。 Stablecoin于2022年3月在硅谷的河岸处于崩溃状态,造成3.3美元十亿储备金被困,引发卖方。监管改革的目的是为Stablecoins建立双重保证“ 1:1赎回”机制。目前,该市场预测,稳定币市场的价值将达到2030年的1.6万亿美元至3.7万亿美元,这与成本效益的新债券相一致,为1.3万亿至3万亿美元。但是,稳定币仍然是美国债务的延伸,无法开始解决美国债务面临的问题。

第五,我们还需要注意美国债务上限的变化。美国债券发行和对财政投资的速度最近放缓。当美国债券抓住法律上的债务上限时,美国在今年1月初达到了36.1万亿美元的当前法定上限。财政部使用四种“特殊会计方法”中的两种暂停投资(联邦雇员的货币养老基金),并宣布即“债务暂停期限”,即暂停对ACCSOOUNT的投资,以提前对养老金帐户中持有的养老金债券(债务暂停释放期限)提前持有。他们将从公务员退休和残疾基金CSRDF中释放约70亿美元的临时网络(上述方法可用于短期内还清一些流动性。此外,还有一些程序,例如金融部释放短期债券的程序,将短期债券释放给银行,以恢复现金,然后退还现金,延迟联邦政府债券等,暂停联邦政府债券等,等等,暂停了联邦政府债券等,等等,等等,等等,暂停了联邦政府债券等,等等,等等,等等,暂停了联邦政府债券等。

简而言之,提高美国财政收益是特朗普政策背景的重要原因,而且很难保持美国财政部的高收益。在短时间内,由于美国山脉的债券稳定而rin,作为一个国家的持有,很快就出售美国债券可能不是最佳选择。除了兑现浮动损失产量,市场价格也有销售的压力。从长远来看,定价范例应转换为美国长期债券的价格,充分计算美国的主权溢价风险,并包括有风险的对冲工具(例如黄金或掉期),以换取传统的传播利息率。

(五月 - 主教是上海金融与经济学经济学的博士学位)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

特朗普的政策,包括暂停奖励关税,是市场压力,政党压力和选举。

6月3日,白宫发表声明说,特朗普总统正式将钢铁和铝关税从6月4日提高了25%。最近,华尔街创建了一个新的“炸玉米饼交易”一词,尤其是“杜鲁姆克总是鸡肉鸡”,描述了特朗普发行了jarbon市场之后。在特朗普释放威胁后,投资者可以购买蘸酱,并在他的基调之后出售它以赚钱。但是,无法通过短期仲裁来概括物业定价,并且有必要对政策背后的结构进行深入分析。如果我们可以从他的混乱和摇摆政策中找到Ptrump的政策逻辑线,然后研究相关财产逻辑的方向和定价,则本文将进行审查。

特朗普政策的逻辑

除了他的性格因素外,还应遵循特朗普政策动荡背后的逻辑。

f首先,通过关税增加政府收入,改善财政维护并促进制造回报。特朗普政府的关税政策有改变其思维的过程。最初,它根据不同国家的贸易不足的变化来设定特定国家的关税。关税战争对“美国债券 - 美国”制度产生重大影响后,全国关税被暂停并转向行业关税。主要目标是对半导体,毒品和车辆等战略行业征收高关税,以促进相关行业的回归。对其他行业保持低关税,以确保基础在经济中的稳定性。

第二个是通过“大型和美国”法案,以减少税收,减少支出,增加成人社会保障标准的债务上限等以及制造投资的全部成本。在削减支出方面,房屋的当前版本建议削减1.6万亿美元的削减,包括每月至少增加80小时的医疗补助和资产评论,补充营养转变以及从2026年7月开始向各州提供帮助的计划,以及对大学捐赠的分层税收增加。该法案的减税是在2028年之前,削减的支出是在2029年之后。

第三是通过放松管制来刺激经济。与加密货币资产活动有关的银行法规文件已被撤销,上市公司(PCAOB)的独立会计监督委员会计划取消公共土地租赁,从而增加了公共登陆,挖掘,采矿和光彩以及加速政府程序的公共登陆。

特朗普政策摇摆的原因

特朗普的政策,包括暂停奖励关税,是市场压力,政党压力和选举。

首先,市场压力。总的来说,特朗普对美国股票的美国K债券市场更为重要。关税战开始后,特朗普说,美国股票倒塌了,“这与期望是一致的”,但是在美国到来的收益迅速上升之后,特朗普始终展示了对政策的启发。德克·格雷德(Dirk Great)表示,SLC资产管理公司表示,特朗普将考虑对市场的反应。从实际数据来看,当美国财政部的10年收益率增加超过30bp时,特朗普政府有可能返回。

美国债券市场的重要性主要反映在两个方面。首先,美国债券仍然是美元的基础。美国的债券继续上升到高4%,反映了美国主权风险的上升,并威胁了美元国际储备的地位。其次,重堡对特朗普政府的负担很大。在2024财年,美国政府的利息支出达到了1.1万亿美元。根据美国国会预算办公室的数据,特朗普的“大与美国”法案在接下来的十年中,税收将减少3.75万亿美元,但同时将导致2.4万亿美元的缺陷。对于美国财政部的每一个基本下降,美国政府利益的年度支出将减少近30亿美元,这极大地促进了特朗普的目标,即遵循里根的目标,通过减少税收和实现“曲线曲线”的影响来刺激经济。当特朗普打开“同行关税”时,他一再要求美联储主席鲍威尔的利率较低。他的最新声明是6月6日,特朗普表示,他应该将利率调整为帕马林(Pamarinse)1%(100分)。

第二个是选举压力。尽管在特朗普的最后一届中,他应该考虑的2026年中期选举是他应该考虑的变量。主要选举市场对经济放缓非常敏感,而关税战争引起的通货膨胀对底层非常有害。 2023年皮尤研究中心的民意调查显示特朗普62%的主要选民被列为否决权。将医疗保险的发病率降低到“大国”法案正在损害主要市场。特朗普必须首先缓解关税政策,以防止短期通货膨胀。

特朗普的政策改变了美国债务定价的新情节

1。美国财政收益率的高水平可能难以维持。

当前美联储I止率的失败是美国财政部高收益的重要原因。美联储首先认为它需要大量的证据证明美国经济中的崩溃,并且在通货膨胀之后甚至高于美联储设定的2%目标。此外,没有保证特朗普政府的贸易政策和税收减免,美联储仍然希望为未来留下足够的政策空间。最后,金融市场没有系统的风险,美联储并不急于调整其政策立场。特朗普在四月份发动关税战争之后,美国的债券导致熊市的一般习惯。也就是说,利率曲线正在上升,长期利率比短期利率上升。

但是,不能恢复长期的美国债券利率。随着利率持续的高利率,美国经济的削弱几乎是确定的。首先,有关利率调整的基本数据。失业率中度上升,美国的失业率从年底上升到4%,增加到4.2%。美联储仍然是9月份的失业率可能会提高。

其次,数据通货膨胀期望拒绝的另一个关键。纽约美联储发布的最新月度调查数据显示,明年,三年零五年的中位数通货膨胀预测于5月全面落下。其中,明年的预测从4月的3.63%下降到3.2%。那些更加期待NSRA在未来五年内的通货膨胀率从2.74%略有下降到2.61%,随着劳动力市场的降温,希望能看到更多证据表明未来通货膨胀率下降。

第三,美国6月份的非短期债券成熟度不是很好,对短期债券的需求也不错。目前预计,由于没有更多原因,直到第三季度,中型和长期债券的净释放将是稳定的。

第四,从更长的角度来看,当前的美国债券收益率可能高于美国经济增长的名义增长,这不可避免地阻碍了经济增长。拒绝美国债券收益率是市场阻力最少的方向。

2。美国债务债务的债务概述。

Bernanke框架将长期收益率分解为三个因素:通货膨胀,自然利率和高级成熟度的期望。单独审查了三个因素。首先,时间在利率上升的周期中,美国国库债券确实降低了整体(图2),这反映了成熟的溢价并不是美国财政部长期产量很高的原因;从较小的时间开始,在4月初的关税战争之后,利率传播了美国财政部的10年债券,美国财政部的2年债券从0.3%上升到0.49%。

其次,长期对通货膨胀的期望。直觉的不同是在2020年ABRIL期间美国财政部的10年收益率上升期间,对通货膨胀的长期预期下降(图3),从3月的3.58%下降到5月的3.2%,而且通货膨胀预期的下降高于成熟度的蔓延。

第三,没有理由在关税战争后真正的自然利率(经济平均收益率)上升(图4)。根据伯南克的框架,10英寸的产量美国的耳朵应该稍微拒绝,而在4月关税战争之后,美国十年中的美国方舟的产量将上升。

Furthermore, we applied the Bernanke framework and used the natural interest rate calculated using three estimation methods of the New York Fed (one-sided estimation of the HLW model, one-sided estimation of the LW model, and two-sided estimation of the LW model), the median consumer inflation expectations of the new yor fitting deleted the onE-sided estimation of the HLW model with a significantly lower fitting value in history.我们发现,在关税战争之前和之后,美国国库的真正10年收益率与美国国库的合格10年收益率之间的差异降至负值,这意味着在短时间内,美国的债券债券债券模型模型以及正确的价值与合适的10年期限的差额已降低。它表明有一个上升因素伯南克的框架无法解释美国国库的实际10年收益率。

3。长期美国债券定价的新框架。

因此,作者提出了一个新的情节,以实现美国财政部的长期产品,其中包括一个新的变量保费,该溢价误解了伯南克框架中的危险变量,这反映了市场对美国方舟危险的其他问题。美国长期债券的名义收益率等于通货膨胀,自然利率,成熟溢价和主权信贷风险的期望之和。有了新的情节,我们可以解释美国债务市场的异常现象。首先,为什么上述美国财政部10年期间的收益率在关税战争后增加了?此外,这个新框架还可以解释美国10年国库(收获技巧)的真实收益与黄金价格之间的负面联系之间的多样性。如果是的话统治保费风险被消除,真正的美国财政和黄金价格之间的差异也将减弱(Larcloud 6)。

应当指出的是,在更长的时间里,美国财政部的10年收益率与配备了伯南克框架的美国财政部的实际10年期收益率之间存在不稳定的差异。较长的数据和测量方法的证据,例如通过CD(信用默认交易)量表或财政缺陷/GDP比率等衡量主权高级风险,需要进一步研究。同时,该术语差异还可以获得主权风险的几个因素,即在关税战争后的短期内,美国财政部的收益曲线往往很陡峭,这反映了对成人风险的担忧。

4。在“美国债务 - 美国美元”中需要注意的其他因素。

首先,美国贸易战的暂停是伪装的,而不是永久的。目前,美国GDP的制造比例仅为10%,比中国(26%),日本(20%),德国(18%)等主要国家少于英国(8%)和法国(9%)。美国仍然存在促进制造归还的动机。美国经济将按照预期的方式发光,美国的到来产量将降低,特朗普的关税政策空间将减少,但其他规则将更大。

其次,美国正在积极寻求对美元的新结算支持,例如夺取高科技产品交易的技术高点收益,以及通过高端芯片制造和软件等主要出口技术来控制工业连锁店。技术产业链是Makokon的控制权,相关的成品仍在国外。美国仍然可以将美元出口作为一个缩短国内通货膨胀的国家。

第三,美国增加了黄金和数字货币的储量,并通过合并协会Ed National Reserves,它增加了对美国债券和美元的信誉,同时通过加密货币形成了新的资金。

第四,美国正试图将数字货币整合到受控的框架中,而不会影响美元的主导地位。通过支持当地的数字货币与潜在竞争对手作斗争,它占领了数字金融计划,进一步增强了其金融体系Nitor的宽度和深度,并继续保持美元的主导地位。例如,美国监管机构通过《稳定法案》和《天才法》介导了Stablecoins资产储备的结构,该法案设定了由付款类型稳定的稳定稳定的稳定量,严格限于当前物业的最高质量,例如美国债券债券,这阻碍了高风险投资的可能性。 Stablecoin于2022年3月在硅谷的河岸处于崩溃状态,造成3.3美元十亿储备金被困,引发卖方。监管改革的目的是为Stablecoins建立双重保证“ 1:1赎回”机制。目前,该市场预测,稳定币市场的价值将达到2030年的1.6万亿美元至3.7万亿美元,这与成本效益的新债券相一致,为1.3万亿至3万亿美元。但是,稳定币仍然是美国债务的延伸,无法开始解决美国债务面临的问题。

第五,我们还需要注意美国债务上限的变化。美国债券发行和对财政投资的速度最近放缓。当美国债券抓住法律上的债务上限时,美国在今年1月初达到了36.1万亿美元的当前法定上限。财政部使用四种“特殊会计方法”中的两种暂停投资(联邦雇员的货币养老基金),并宣布即“债务暂停期限”,即暂停对ACCSOOUNT的投资,以提前对养老金帐户中持有的养老金债券(债务暂停释放期限)提前持有。他们将从公务员退休和残疾基金CSRDF中释放约70亿美元的临时网络(上述方法可用于短期内还清一些流动性。此外,还有一些程序,例如金融部释放短期债券的程序,将短期债券释放给银行,以恢复现金,然后退还现金,延迟联邦政府债券等,暂停联邦政府债券等,等等,暂停了联邦政府债券等,等等,等等,等等,暂停了联邦政府债券等,等等,等等,等等,暂停了联邦政府债券等。

简而言之,提高美国财政收益是特朗普政策背景的重要原因,而且很难保持美国财政部的高收益。在短时间内,由于美国山脉的债券稳定而rin,作为一个国家的持有,很快就出售美国债券可能不是最佳选择。除了兑现浮动损失产量,市场价格也有销售的压力。从长远来看,定价范例应转换为美国长期债券的价格,充分计算美国的主权溢价风险,并包括有风险的对冲工具(例如黄金或掉期),以换取传统的传播利息率。

(五月 - 主教是上海金融与经济学经济学的博士学位)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

当前网址:https://www.changxiangbf.com//a/keji/859.html